Heb je ooit nagedacht over de impact van plotselinge werkloosheid op je financiële stabiliteit? En heb je je ooit afgevraagd hoe je je financiën veilig kunt houden? Een werkloosheidsverzekering is een schild tegen onvoorziene carrièrestormen: meer dan een vangnet – het is een strategisch instrument voor financiële empowerment.

In dit artikel bekijken we ontslagverzekeringen, de complexiteit en voordelen ervan en de belangrijkste vragen die u kunnen helpen bij het verzekeren van een sterke financiële toekomst. Laten we eens duiken in de wereld van verzekering tegen baanverlies en ontdek de antwoorden waar u naar op zoek bent.

| Wat is een werkloosheidsverzekering? | Bescherming tegen inkomensverlies als gevolg van onvrijwillige werkloosheid. |

| Hoe werkt een verzekering tegen werkloosheid? | Financiële ondersteuning bij werkloosheid. |

Inhoudsopgave:

- Wat is een werkloosheidsverzekering?

- Soorten werkloosheidsverzekeringen en hun voordelen

- Key Takeaways

- Veelgestelde Vragen / FAQ

Meer tips over AhaSlides

- Wat is de socialezekerheidscalculator? Hoe effectief te gebruiken in 2023

- De volledige pensioengerechtigde leeftijd: waarom het nooit te vroeg is om hierover te leren?

- Hoe u in 2024 kunt beginnen met beleggen

Betrek uw publiek

Start een zinvolle discussie, ontvang nuttige feedback en informeer je publiek. Meld je aan voor de gratis AhaSlides-sjabloon.

🚀 Grijp gratis quiz☁️

Wat is een werkloosheidsverzekering?

Een werkloosheidsverzekering, ook wel werkloosheidsverzekering of inkomensbescherming genoemd, fungeert als een financieel vangnet dat strategisch is ontworpen om de economische gevolgen van onvrijwillig baanverlies te verzachten. Deze verzekering fungeert als een financiële buffer en garandeert vooraf vastgestelde financiële ondersteuning voor mensen die hun baan verliezen.

Een baanverliesverzekering onderscheidt zich van een langdurige arbeidsongeschiktheidsverzekering en biedt doorgaans een kortdurende oplossing die bedoeld is om mensen te helpen tijdens overgangsperiodes tussen banen. Het primaire doel is om essentiële kosten te dekken totdat de verzekerde met succes een nieuwe baan heeft gevonden.

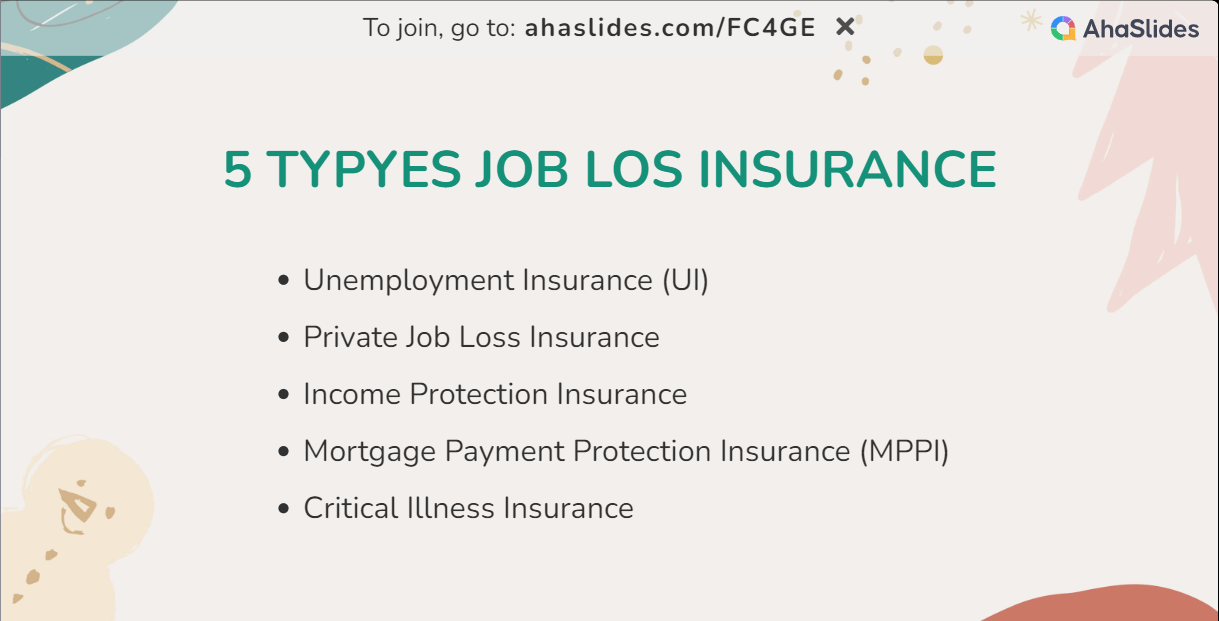

Soorten werkloosheidsverzekeringen en hun voordelen

Inzicht in de voordelen van de vijf verschillende soorten verzekeringen bij baanverlies stelt mensen in staat weloverwogen beslissingen te nemen die zijn afgestemd op hun unieke omstandigheden. Een zorgvuldige bestudering van de polisvoorwaarden is essentieel. Overleg met verzekeraars zorgt er bovendien voor dat u een duidelijk beeld krijgt van de keuze voor een baanverliesverzekering die aansluit bij uw individuele financiële doelen. En wat kost het doorgaans om een baanverliesverzekering af te sluiten? Ontdek welke verzekering het beste bij u past en bespaar geld.

Werkloosheidsverzekering (UI)

Dit door de overheid gesponsorde initiatief biedt financiële hulp aan personen die zonder eigen schuld hun baan verliezen.

Voordelen:

- Financiële ondersteuning: Een verzekering tegen baanverlies, met name UI, biedt cruciale financiële ondersteuning doordat deze een deel van het eerdere inkomen van de persoon vervangt tijdens een onvrijwillig baanverlies.

- Hulp bij het zoeken naar een baan: veel UI-programma's bieden middelen en ondersteuning om mensen te helpen bij het vinden van een nieuwe baan, waardoor de overgang soepeler verloopt.

Kosten:De kosten voor werkloosheidsuitkeringen worden doorgaans door werkgevers gedekt via de loonheffingen. Werknemers dragen niet rechtstreeks bij aan de standaard werkloosheidsuitkeringen.

Privé-verzekering voor baanverlies

Deze polissen worden aangeboden door particuliere verzekeringsmaatschappijen en vormen een aanvulling op de door de overheid gesponsorde werkloosheidsverzekering.

Voordelen:

- Op maat gemaakte dekking: Met een particuliere verzekering tegen werkloosheid kunt u uw dekking op maat aanpassen, zodat u deze kunt afstemmen op uw specifieke behoeften. Denk bijvoorbeeld aan hogere compensatiepercentages en langere dekkingsperiodes.

- Aanvullende bescherming: Als extra laag biedt een particuliere verzekering tegen werkloosheid extra financiële bescherming bovenop overheidsprogramma's.

KostenDe maandelijkse premies voor particuliere verzekeringen tegen werkloosheid kunnen sterk variëren, van $ 40 tot $ 120 of meer. De werkelijke kosten zijn afhankelijk van factoren zoals leeftijd, beroep en gekozen dekkingsopties.

Inkomensbeschermingsverzekering

Deze verzekering biedt niet alleen dekking bij baanverlies, maar ook bij scenario's die tot inkomensverlies leiden, zoals ziekte of invaliditeit.

Voordelen::

- Uitgebreid vangnet: Een verzekering tegen werkloosheid, met name inkomensbescherming, dekt een breed spectrum aan situaties, waaronder werkloosheid, ziekte en invaliditeit, en creëert een uitgebreid financieel vangnet.

- Stabiele inkomstenstroom: Hiermee wordt een stabiele inkomstenstroom gedurende de dekkingsperiode gewaarborgd en wordt cruciale ondersteuning geboden aan personen die te maken hebben met financiële onzekerheden.

KostenDe kosten van een inkomensverzekering worden vaak berekend als een percentage van iemands jaarinkomen, doorgaans variërend van 1.5% tot 4%. Bij een jaarinkomen van $ 70,000 kunnen de kosten bijvoorbeeld tussen de $ 1,050 en $ 2,800 per jaar liggen.

Hypotheekbetalingsbeschermingsverzekering (MPPI)

MPPI komt in actie om hypotheekbetalingen te dekken in situaties zoals baanverlies of andere omstandigheden die van invloed zijn op het vermogen om aan hypotheekverplichtingen te voldoen.

Voordelen:

- Dekking voor hypotheekbetalingen: een verzekering tegen werkloosheid, met name de MPPI, beschermt huiseigenaren door hypotheekbetalingen te dekken tijdens periodes van werkloosheid, waardoor mogelijke huisvestingsonzekerheid wordt voorkomen.

- Financiële zekerheid: MPPI biedt extra financiële zekerheid en zorgt ervoor dat huiseigenaren hun woning kunnen behouden bij onverwacht banenverlies.

KostenMPPI-kosten worden doorgaans berekend als een percentage van het hypotheekbedrag, doorgaans variërend van 0.2% tot 0.4%. Voor een hypotheek van $ 250,000 kunnen de jaarlijkse kosten variëren van $ 500 tot $ 1,000.

Kritieke ziekteverzekering

Hoewel er geen direct verband is met baanverlies, keert een ernstige ziekteverzekering eenmalig een bedrag uit bij de diagnose van een specifieke ernstige ziekte.

Voordelen:

- Eenmalige ondersteuning: Bij de diagnose krijgt u eenmalig een bedrag uitgekeerd, dat u belangrijke financiële ondersteuning biedt voor medische kosten en aanpassingen aan uw levensstijl.

- Veelzijdig gebruik: Dankzij de flexibiliteit van fondsen kunnen verzekerden inspelen op specifieke behoeften als gevolg van een ernstige ziekte, wat zowel financiële als emotionele verlichting biedt.

KostenDe maandelijkse premies voor een verzekering tegen ernstige ziekten variëren afhankelijk van factoren zoals leeftijd en gezondheid. Gemiddeld liggen ze tussen de $ 25 en $ 120. Voor een gezonde veertiger kan een polis met een eenmalige uitkering van $ 40 tussen de $ 70,000 en $ 40 per maand kosten.

Lees verder:

- Rustig stoppen – Wat, waarom en manieren om ermee om te gaan in 2024

- Wat u moet zeggen als u een baan opzegt

Key Takeaways

Kortom, een verzekering tegen baanverlies is een fundamenteel verdedigingsmechanisme tegen de financiële gevolgen van onvoorziene werkloosheid. Inzicht in de voordelen en kosten van deze verzekeringsopties stelt mensen in staat weloverwogen keuzes te maken en een proactieve houding aan te nemen ten behoeve van financiële zekerheid. Of ze nu geconfronteerd worden met onverwacht baanverlies of zich voorbereiden op mogelijke onzekerheden, een verzekering tegen baanverlies is een strategische partner die veerkracht en empowerment bevordert in het voortdurend veranderende professionele landschap.

💡Als je op zoek bent naar meer inspiratie voor zakelijke presentatie, doe mee AhaDia's nu gratis of word de gelukkige abonnee die volgend jaar de beste deal krijgt.

Fveelgestelde vragen

- Hoe ga je om met baanverlies?

Maak bij baanverlies gebruik van de ondersteuning die een werkloosheidsverzekering biedt. Start de aanvraagprocedure snel om financiële ondersteuning te krijgen tijdens de overgangsperiode. Zoek tegelijkertijd emotionele steun in je netwerk om de emotionele impact van het verlies te verwerken en je te richten op het vinden van nieuwe kansen.

- Wat moet je doen als je blut en werkloos bent?

Als je na je baanverlies in financiële problemen komt, kun je direct een beroep doen op een werkloosheidsverzekering voor directe verlichting. Vul dit aan met overheidssteun en een werkloosheidsuitkering. Geef prioriteit aan essentiële uitgaven via een zorgvuldig opgesteld budget en onderzoek parttime- of freelancewerk voor extra inkomsten terwijl je actief op zoek gaat naar nieuwe kansen op de arbeidsmarkt.

- Wat moet je niet doen als je je baan verliest?

Vermijd impulsieve financiële beslissingen en dien, indien gedekt, direct een claim in bij een werkloosheidsverzekering om de financiële stabiliteit te behouden. Blijf in contact met je professionele netwerk voor potentiële kansen en vermijd het verbranden van bruggen met voormalige collega's. Strategische planning en positieve relaties zijn essentieel om de uitdagingen van werkloosheid het hoofd te bieden.

- Hoe help je een cliënt die zijn baan verloren heeft?

Help cliënten bij het effectief benutten van hun werkloosheidsverzekering. Begeleid hen door het claimproces en zorg voor tijdige financiële ondersteuning. Werk samen aan budgettering, integratie van verzekeringsuitkeringen en het bieden van emotionele ondersteuning. Bied middelen aan voor netwerken, vaardigheidsontwikkeling en een proactieve zoektocht naar werk om de uitdagingen van werkloosheid het hoofd te bieden.

ref: Yahoo